現在保有中のJMHD【3539】。

含み益が出ている状況であるが、売却目安を検討してみる。

JMHD【3539】の基本情報

ひとことで言うと、業務スーパーですね。丸八肉店というお肉屋さんからでかくなっていった感じです。よって、精肉生鮮が強いという特徴をもっています。茨城県を中心に、関東県に勢力を伸ばしてきています。

・大型商業施設内店舗 ジャパンミート「生鮮館」

・関東圏単独店舗 ジャパンミート「卸売市場」

・埼玉県東部エリアで展開 食肉卸売センター「MEAT Meet」

・都市型ホールセール・業務用スーパー「ハナマサ」

・地域密着型店舗 「パワーマート」

・外食事業展開 「漫遊亭」

生鮮館は基本、「ジョイフル本田」や「マルイ」「スーパービバホーム」の中に出店。

また、関連するスーパー等を買収し、着々と規模拡大しているイメージですね。

考察

生鮮感では、特定の商品を大量に陳列し、値頃感がある商品をお客へアピールをすることで購買意欲を高める「異常値販売」を定期的に実施し、それが売上に効いています。

王子神谷の「ジャパンミート卸売市場」にも何回か言ってますが、非常に賑っていて雰囲気も良いです。また、安いものはしっかり安くコスパの良さを感じました。

セグメント別売上構成

シナジー効果のある飲食事業等や肉フェス等のイベント事業もやってますが、全体の割合としては小さく、ほとんどがスーパーマーケット事業ですね。

売上推移

順調に増収増益。2014年7月から2023年7月までの過去9年(実績)のEPS成長率は14.18%です。PER一定とすると、成長分だけで年率14%は期待できる銘柄といえそうです。

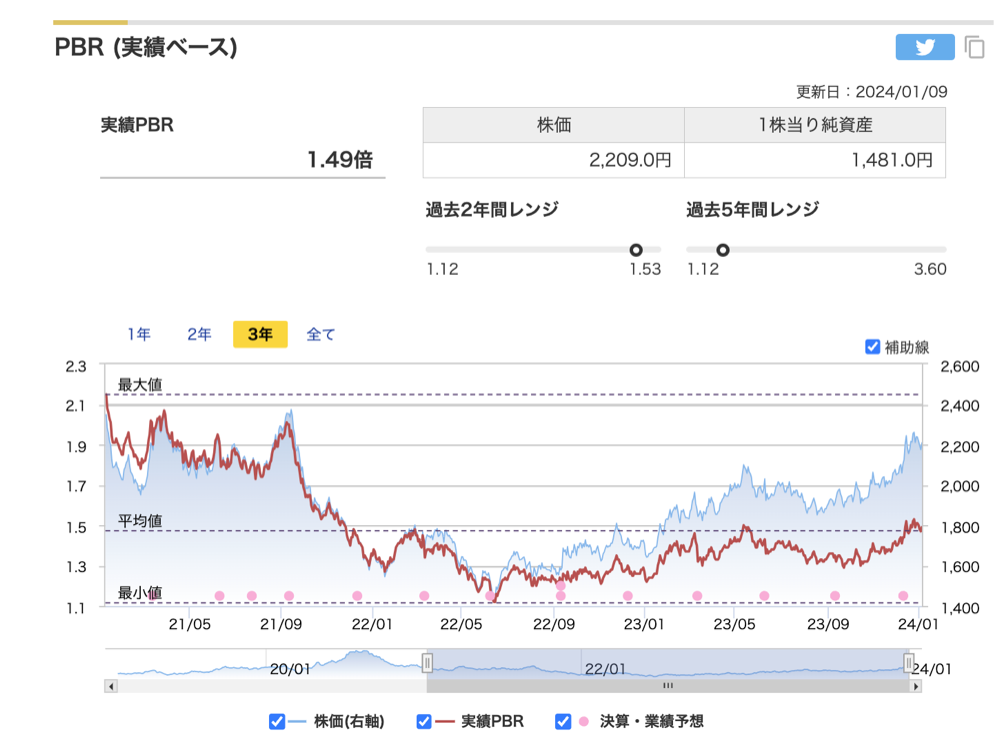

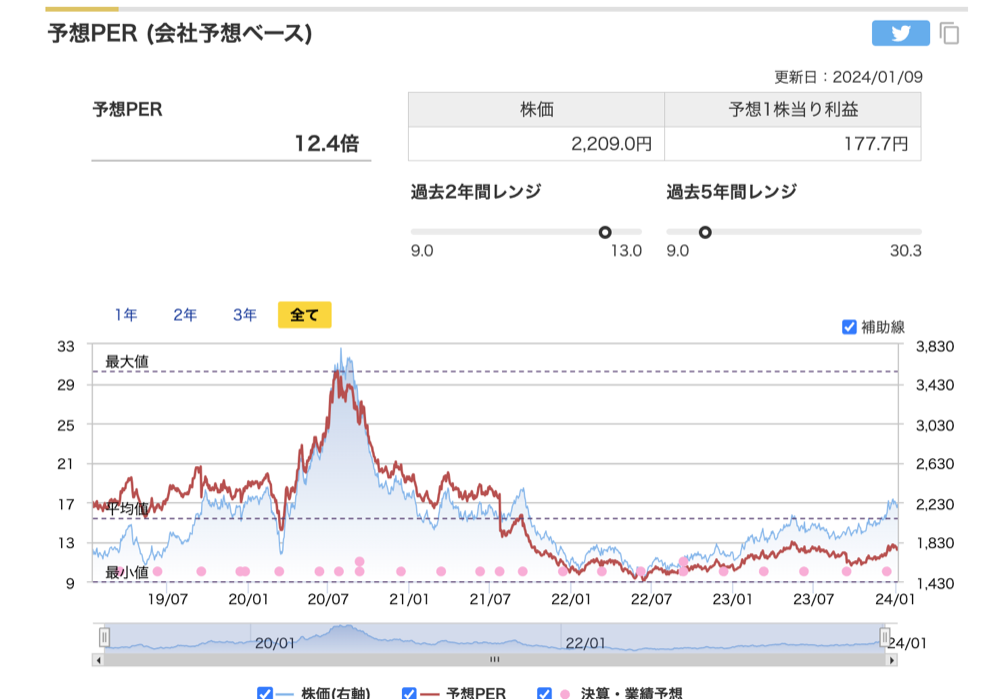

株価 (01/09)時点で、株価は2,209円。

予想PER12.4倍、 実績PBR1.49倍です。

流石に平均購入単価の1,679円の時よりは割りやすさは薄れてはきたものの、購入時からは割安感も薄れてはきたでしょうか。

コロナの巣篭もり消費期待の時にPER30、PBR3.6あたりまでは上昇しています。

2024年7月度の予想EPS177.7円が達成できる年、仮にPER30まで上昇するとすると、株価は5,331円となります。

ちなみに、神戸物産のPERの推移はこんな感じ。

神戸物産が割高なのか、ジャパンミートが割安なのかという感じはしますが、神戸物産を意識してPERが切り上がってくれば、PER30というのはあるかもしれません。

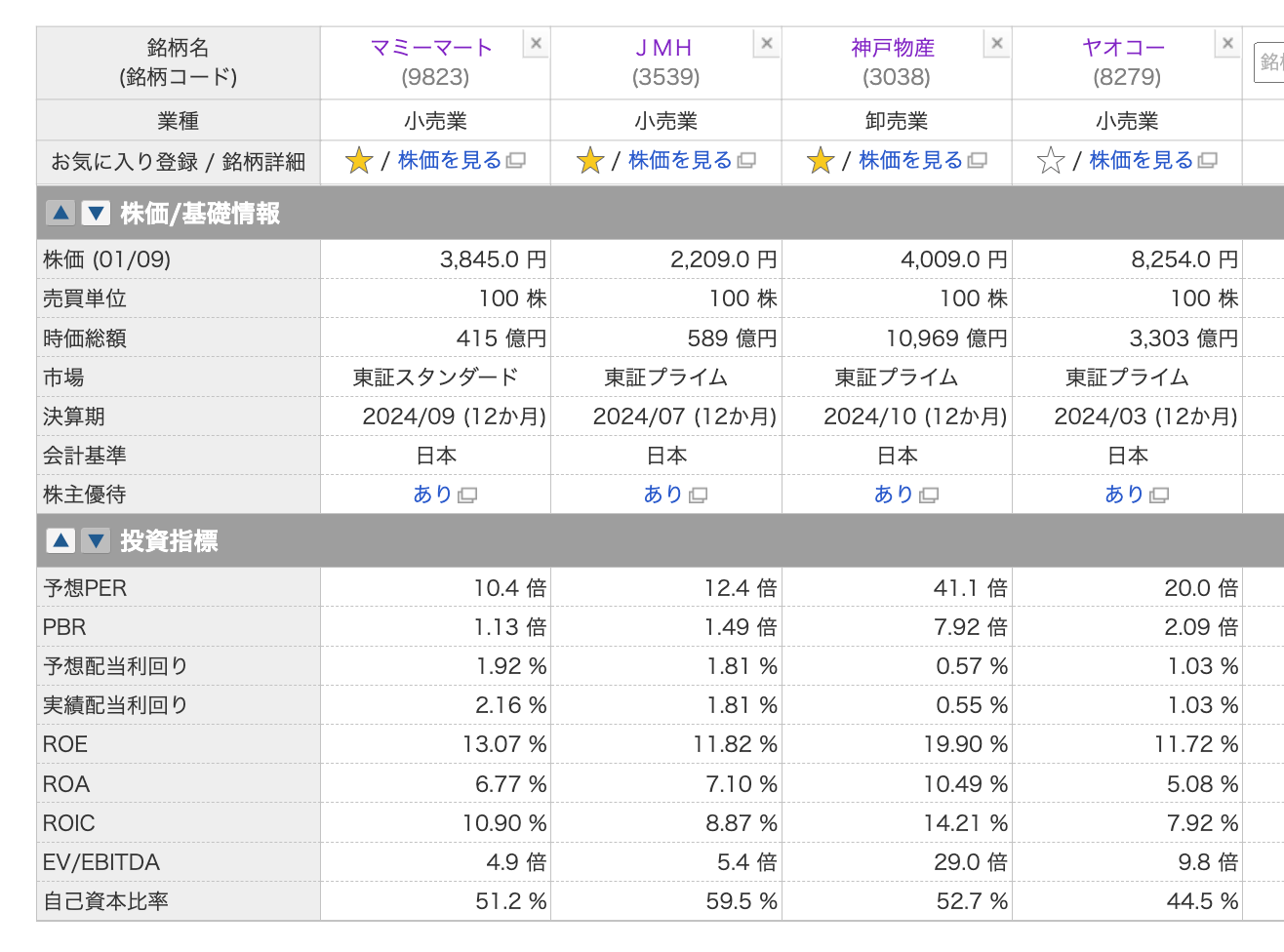

その一方で、マミーマートなど、JMHDと同じく増収増益傾向にある銘柄で、

PER(予) 10.4倍

PBR(実) 1.13倍

時価総額 415億円

というそこそこ割安に見える銘柄もあるので、このあたりと比較してどうなるかという所でしょうか。

PER30あたりまで吹いたら売りたいとは思いますが、業績拡大が問題無く行われる場合は、配当も出ますし、他に良い乗り換え銘柄が見つからない限り、無理に売却せずホールドでも良いかもしれません。

PER20倍を超えてきたら、利確検討、PER30超えてきたらコロナピークとも重なるので売っていく、という感じでも良いかなという感じでしょうか。

* 画像や数値のデータはマネックス証券の銘柄スカウターを使用しています。

売却

2024/10/25ころに、楽天証券の2000株を@2,990くらいで売却しました。

残りはNISA分の500株。

長期で伸びるとは思うものの、十分平均に回帰したと思い利確へ。

PER20もいっておらず、12-13倍あたりでの売却となりました。

ユニバーサルの損失に当てたというところもありますので、今後10倍を割るような展開がでてきたら再度インするのも良さそうに思っています。

コメント